Die Corona-Krise hat Corporate Credit Manager vor viele alte und neue Herausforderungen gestellt. Unsicherheiten sowie Veränderungsgeschwindigkeiten haben zugenommen und nicht prognostizierbare weltweite staatliche Interventions- und Unterstützungsmaßnahmen brachten klassische Ausfallprognosemodelle an ihre Grenzen. Obwohl hinsichtlich der Anzahl immer noch keine Unternehmensinsolvenzwelle in Sicht ist, ist davon auszugehen, dass die Unternehmensinsolvenzen wieder ansteigen werden, sobald die staatlichen Hilfsmaßnahmen auslaufen. Diese Negativprognose wird durch den Anstieg der politischen Risken, die aktuellen globalen Lieferkettenprobleme und die Preisanstiege zusätzlich befeuert. Um sich auf diese fragile Gesamtlage 2022 ff. entsprechend vorzubereiten, gibt Ihnen dieser Artikel einen ganzheitlichen Corporate Credit Management Überblick und beleuchtet die rechtlichen, wirtschaftlichen und organisatorischen Grundlagen, die alten und neuen Herausforderungen sowie die aktuellen Lösungsansätze für ein modernes, effektives und professionelles Corporate Credit Management.

1.) Rechtliche Grundlage:

A. Das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) verpflichtet gemäß § 91 Abs. 2 AktG und dessen Ausstrahlungswirkung auf GmbHs die Vorstände und Geschäftsführer, ein unternehmensweites Früherkennungssystem für Risiken (Risikofrüherkennungssystem) einzuführen und zu betreiben. Das umfasst unter anderem die debitorischen Ausfallrisiken.

B. Das relativ junge seit dem 01.01.2021 geltende Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) verpflichtet gemäß § 1 Abs.1 StaRUG die Vorstände und Geschäftsführer fortlaufend über Entwicklungen zu wachen, welche den Fortbestand der Firma gefährden können. Werden solche Entwicklungen erkannt, müssen geeignete Gegenmaßnahmen eingeleitet werden. Die debitorischen Ausfallrisiken sind hier ebenfalls miteingeschlossen.

2.) Wirtschaftliche Grundlage:

A. Je nach individueller Umsatzrendite ist ein nicht versicherter Forderungsausfall mit einem deutlich höheren Umsatz zu kompensieren. Um beispielsweise bei einer Umsatzrendite von 4 % einen Forderungsausfall von 10.000.- € auszugleichen, ist ein zusätzlicher Umsatz von 250.000.- € erforderlich.

B. Die Days Sales Outstanding – auch DSO oder Debitorenlaufzeit genannt – in Tagen, geben an, wie lange es durchschnittlich dauert, bis Kundenforderungen bezahlt werden. Das heißt, jeder DSO-Tag und jeder Inkassofall weniger, trägt zu einem optimierten Working Capital und letztendlich dem Unternehmensgewinn bei.

3.) Organisatorische Grundlage:

A. Für die C-Level Ebene ist es wichtig, Transparenz, Effizienz, Internationalität, Vergleichbarkeit, und Rechtssicherheit im Credit Management zu erhalten.

B. Für die operative Ebene ist im Credit Management Tagesgeschäft die Einfachheit, IT-Integration, Automatisierung und Transparenz der Prozesse wichtig.

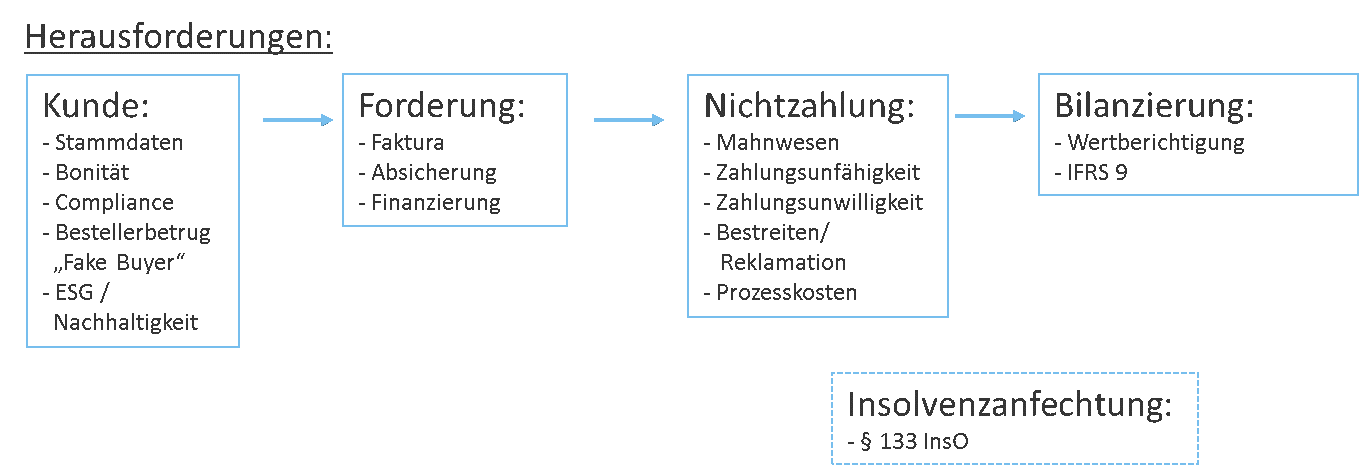

4.) Herausforderungen:

Für Unternehmen aller Größenordnungen gilt zunächst, die nachfolgenden Herausforderungen im Credit Management klar zu identifizieren und zu priorisieren:

- Wer prüft und wie wird geprüft, ob ein Kunde aus Compliance-Gründen (Sanktionslisten, Geldwäschegesetz, etc.) überhaupt beliefert werden darf?

- Wie erfolgen die korrekte Kundenidentifikation + Stammdatenanlage und wie wird dokumentiert (Stichwort: DSGVO)?

- Wie erkennt und hinterlegt man Konzernzugehörigkeiten/-strukturen?

- Wie erfolgt die Bonitätsprüfung der Kunden? Insbesondere in Zeiten, wenn Staaten wie in der CORONA-Krise die Insolvenzantragspflicht (Stichwort: COVInsAG) für einige Zeit unter gewissen Bedingungen aussetzen?

- Wo erhält man zuverlässige, relevante und aktuelle Informationen über das Ausfallrisiko der Kunden und welchen möglichen Einfluss haben die neuen ESG-Kriterien?

- Welche Kunden wären ohne die aktuellen staatlichen Hilfsmaßnahmen insolvent?

(Stichwort: „Zombieunternehmen“) - Welche Zahlungsarten sind „sicher“ und welche „unsicher“?

- Welchen Einfluss hat die EU-Zahlungsverzugsrichtlinie auf die Zahlungsziele?

- Wer kann zuverlässige Prognosen zur globalen politischen und wirtschaftlichen Entwicklung des Ausfallrisikos liefern?

- Wie schützt man sich vor betrügerischen Bestellungen, sog. „Fake Buyer“?

- Wie sichert man sich gegen Forderungsausfälle ab?

- Wann nutzt man staatliche und wann private Warenkreditversicherungen?

- Welche Vorteile hat ein Verkauf der Forderungen?

- Wer treibt Forderungen schnell und kostengünstig weltweit bei?

- Wie geht man mit bestrittenen Forderungen um und was ist mit dem Kostenrisiko in einem möglichen Klageverfahren?

- Wie schützt man sich vor Insolvenzanfechtungen gemäß § 133 InsO?

- Was ist bezüglich der Wertminderungsvorschriften nach IFRS 9 zu berücksichtigen?

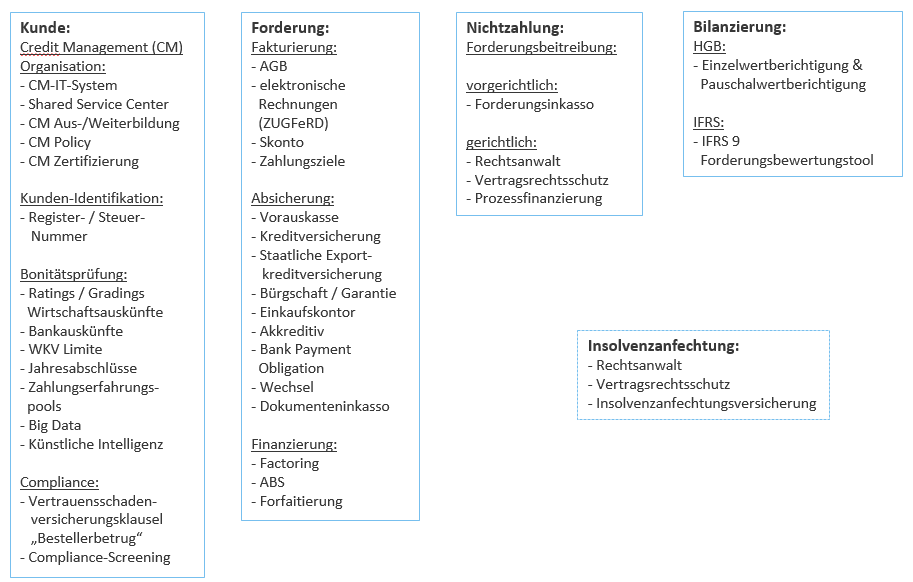

5.) Lösungsansätze:

Sobald diese Herausforderungen im Unternehmen individuell identifiziert und priorisiert wurden, geht es darum entsprechende Lösungsansätze dafür zu finden. Dabei gibt es wie immer nicht die EINE richtige Standardlösung für alle, sondern je nach Unternehmensgröße, Geschäftsgegenstand, Risikofreudigkeit und Budget individuelle Lösungsansätze. Für die KMUs ist und bleibt die Warenkreditversicherung – mit oder ohne staatlichen WKV-Schutzschirm, wie es ihn zwischen 03/2020 und 06/2021 in Deutschland und anderen EU-Ländern gab – das geeignetste Credit Management Tool, da die Warenkreditversicherung neben dem Transfer des Zahlungsausfallrisikos alle wesentlichen Credit Management Bestandteile wie die Bonitätsprüfung & -überwachung, die Forderungsabsicherung und die Forderungsbeitreibung sowie optional die Insolvenzanfechtungsversicherung beinhaltet. Zusätzlich kann basierend auf der Warenkreditversicherung ein Factoringverfahren installiert werden, um nachhaltig und umsatzkongruent Liquidität zu generieren sowie die Eigenkapitalquote zu erhöhen.

Für größere Unternehmen, bei denen das Volumen der Lieferantenkredite bzw. der Forderungen aus Lieferungen & Leistungen im Verhältnis zur Bilanzsumme sehr hoch ist, kann es zusätzlich zum Risikotransfer durch Forderungsabsicherung sinnvoll sein, wie in der Marktfolge der Banken gemäß den Mindestanforderungen an das Risikomanagement (MaRisk) ein gewisses Maß an eigenem Kreditrisiko- und Debitorenmanagment (Credit Management) aufzubauen und zu betreiben. Zur Unterstützung der Unternehmen beim Aufbau einer eigenen Corporate Credit Policy hat der Bundesverband Credit Management e.V. (BvCM) sogenannte Mindestanforderungen an das Credit Management (MaCM) für Unternehmen definiert. Zur Außenwirkung gegenüber externen Stakeholdern kann das Credit Management bei Bedarf zusätzlich noch durch den TÜV Rheinland zertifiziert werden. Zusammengefasst gibt es im Credit Management folgende korrespondierende Lösungsansätze zu den jeweiligen Herausforderungen:

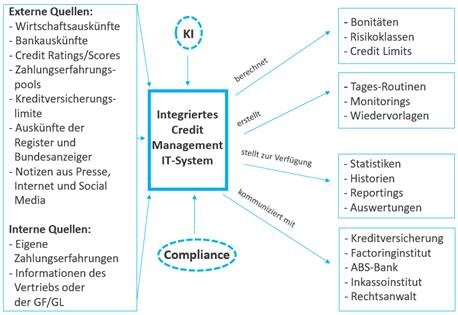

Ein maßgeblicher Bestandteil bei großen Credit Management Projekten ist heutzutage die IT-technische Unterstützung sowie die Systemintegration um manuelle Credit Management Prozesse bestmöglich zusammenzuführen, zu digitalisieren und zu automatisieren. Die Corporate Credit Policy sollte dabei vollständig im Credit Management IT-Tool abgebildet werden. Außerdem sollten möglichst alle Credit Management Dienstleister per API in die eigene Systemlandschaft integriert werden. Hierfür gibt es für alle gängigen ERP-Systeme Credit Management Add-In/On Tools mit entsprechenden Konnektoren, die ein integriertes und digitales Credit Management ohne Systemsprünge sicherstellen. Unterstützt durch Datenanalyse und künstliche Intelligenz (KI) können daraus zusätzlich automatische tagesaktuelle Kunden-Scorekarten aus externen und internen Daten generiert werden.

Damit lässt sich auch die Credit Management Transparenz im Unternehmen erhöhen und der Vertrieb optimal mit einbinden. Denn moderne Credit Manager sehen sich zurecht als proaktive „Business Enabler“ und nicht als „Geschäftsverhinderer“.

Fazit:

Der kommende Anstieg der Unternehmensinsolvenzen wird ein Stresstest für die Forderungsabsicherungs- und Corporate Credit Management-Modelle der Unternehmen. Er wird aufzeigen, wie belastbar diese in einem Umfeld hoher Unternehmensinsolvenzen sind. Neue Möglichkeiten via Blockchain, künstlicher Intelligenz (KI) und Cloud werden die Produktentwicklungen im Credit Management weiter vorantreiben. Aber gerade in unserer schnelllebigen und komplexen Welt werden Maschinen und Algorithmen den Menschen im Corporate Credit Management nie vollständig ersetzen, da das Interagieren zwischen Lieferanten und Kunden immer auch ein „People´s Business“ war, ist und bleiben wird. Ebenso gilt das für den Risikotransfer mittels Warenkreditversicherungen: „So lange es Forderungen aus Lieferungen und Leistungen gibt, wird es Warenkreditversicherungen geben – mit oder ohne staatliche WKV-Schutzschirme – !“