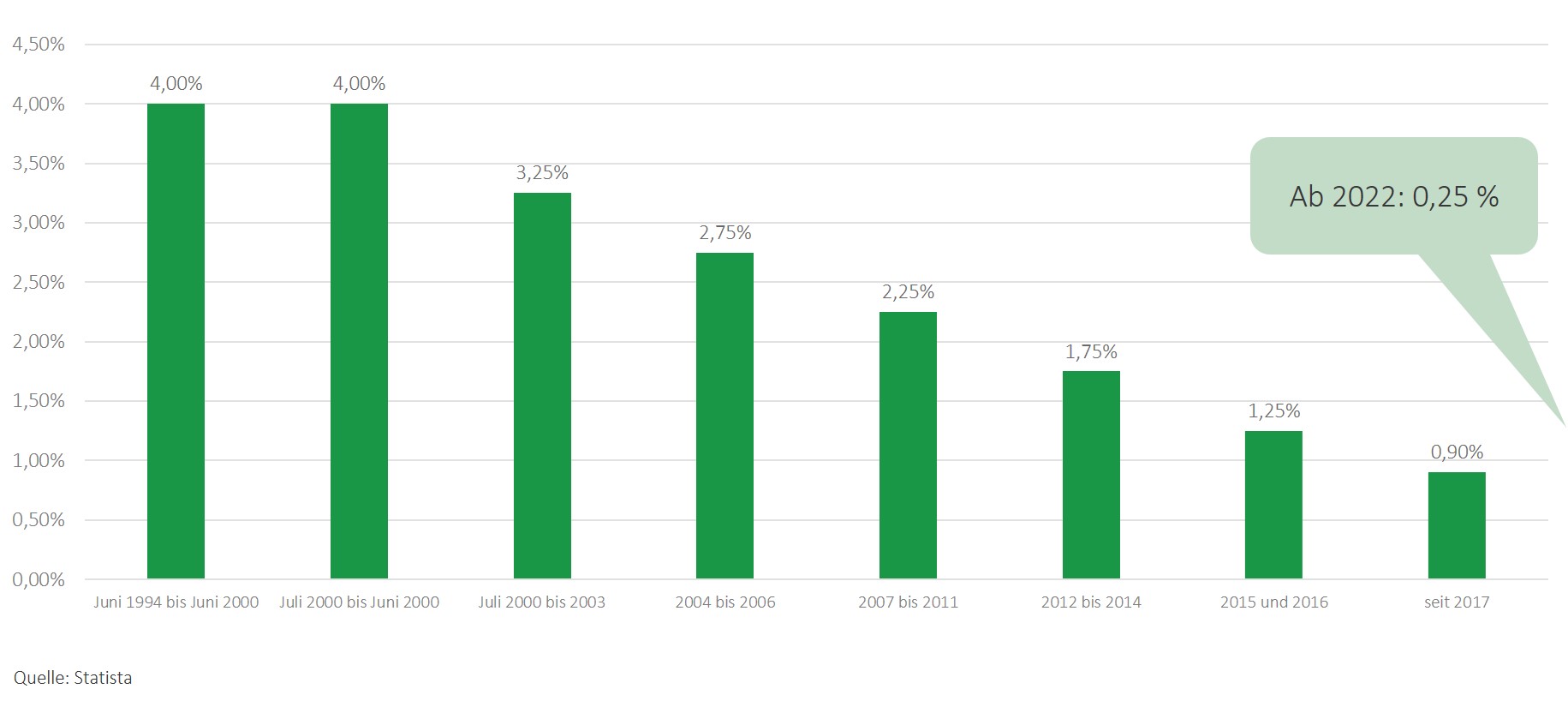

Mit dem Höchstrechnungszins legt das Bundesfinanzministerium den Zinssatz fest, den die Versicherer höchstens Ihren Kunden garantieren und für Ihre Produktkalkulation verwenden dürfen.

Aufgrund des seit Jahren anhaltenden Niedrigzinsumfeldes wurde bereits im Jahr 2020 über eine Absenkung des Höchstrechnungszinses nachgedacht, aber nicht durchgeführt. Jetzt ist die Anpassung von derzeit 0,9 % auf 0,25 % zum 01. Januar 2022 beschlossen. Dabei ist zu beachten, dass die Einrichtungs-, Verwaltungs- und Kapitalanlagekosten von dieser garantierten Verzinsung abgezogen werden.

Welche Auswirkungen hat die Höchstrechnungszins-Absenkung auf den Versicherer-Markt?

Versicherer haben bereits vor Jahren auf das Niedrigzinsumfeld reagiert und Produkte geschaffen, deren Garantie unter dem Höchstrechnungszinssatz von 0,9 % liegen. In den letzten Jahren sagten die Versicherer bei der Ausgestaltung vieler Neuverträge einen 0 %-Zins zu. Das entspricht einer 100 %-Beitragsgarantie. Dadurch sind die Versicherer bei der Kapitalanlage uneingeschränkter und können für Ihre Kunden höhere Zinsen erwirtschaften.

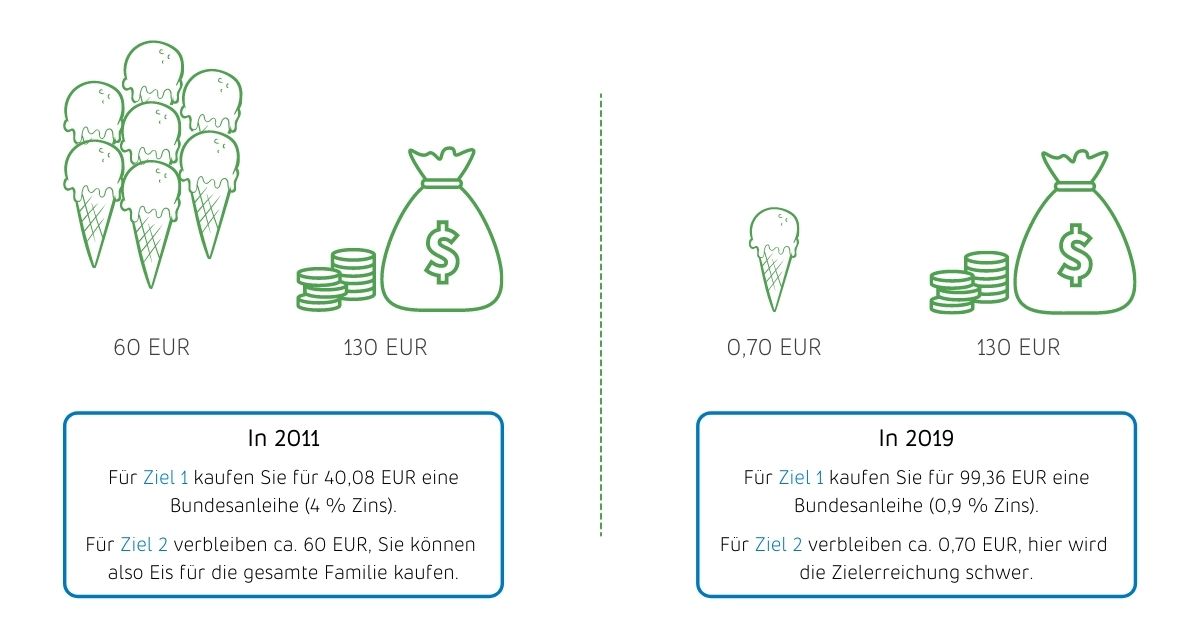

Der freiwillige Verzicht auf eine garantierte Verzinsung ermöglicht den Sparern langfristig eine Rendite. Diese Rendite ist jedoch bei einer 100 %-Beitragsgarantie sehr gering, denn Rendite und Risiko sind untrennbar miteinander verbunden. Bei einer 100 %-Beitragsgarantie ist das Risiko und damit auch die Rendite entsprechend niedrig. Ein Beispiel:

Angenommen Sie haben heute 100 Euro und wollen damit zwei Ziele erreichen:

- In 30 Jahren wollen Sie 130 Euro erhalten.

- Morgen wollen Sie so viele Kugeln Eis kaufen, wie Sie sich leisten können.

Auch ein Versicherer hat bei einem Produkt mit vertraglicher Garantie zwei Ziele:

- Die vertragliche Garantie muss gewährleistet sein (130 Euro aus dem Beispiel)

- Den Versicherten soll möglichst viel Leistung – in Form von Überschüssen – erwirtschaften werden (Das Eis aus dem Beispiel)

2011: Mit einem Zinssatz von 4 % hatte der Versicherer ausreichend Budget, um attraktive Anlagen für die Anleger zu tätigen. Durch das Absinken des Zinssatzes auf 0,9 % im Jahr 2017 wurde den Versicherern die Grundlage für chancenreiche Investments, die eine hohe Garantie ermöglichen, genommen. Nun wird dieser Zinssatz auf 0,25 % gesenkt. Damit ist das obige Beispiel rechnerisch schon gar nicht mehr möglich. Alleine für die Garantie würden 120 Euro benötigt werden.

Auch wenn die tatsächliche Versicherungstechnik komplexer ist, als die beispielhafte Veranschaulichung, das Kernproblem bleibt: Aufgrund der Zinssenkung geht das grundsätzliche Leistungskonzept rein mathematisch nicht mehr auf. Für alle Anleger, die eine sichere Geldanlage mit 0,25 % Verzinsung suchen, stellt die Höchstrechnungszinsabsenkung kein Problem dar. Anders ist das für alle Anleger, die Ihr Geld ab dem kommenden Jahr wertsteigernd (mehr als 0,25 %) anlegen möchten, um daraus z. B. eine auskömmliche Rente zu beziehen.

Die Lösung ist der teilweise oder vollständige Verzicht auf eine garantierte Leistung. Nur so kann der Versicherer mit den ihn anvertrauten Geldern arbeiten und Rendite erwirtschaften. Denn das Geld für garantierte Leistungen muss der Versicherer per Gesetz „sicher“ und daher ohne groß zu erwartenden Ertrag anlegen. Für langfristige Anleger ist der Nutzen von endfälligen Beitragsgarantien ohnehin fraglich: Selbst ein Investment z. B. in den DAX hat historisch betrachtet immer zumindest die eingesetzten Beträge erhalten, bei einer Anlagedauer von 15 Jahren oder länger. Beim DAX handelt es sich lediglich um 30 Unternehmen. Durch eine weitere Diversifikation, möglicherweise sogar global, lassen sich die Schwankungen noch weiter reduzieren.

Alle Privatpersonen haben schon heute die Wahl, entsprechende Tarife ohne Garantie zu wählen. SÜDVERS unterstützt Sie dabei, kosteneffiziente Tarife mit einem soliden Anlagekonzept zu finden.

Was passiert mit der betrieblichen Altersvorsorge?

Auch für die betriebliche Altersvorsorge (bAV) gilt der obige Zusammenhang: Eine 100 %-Garantie ist zu meiden. Auch die Deutsche Aktuarvereinigung spricht sich für eine Absenkung der 100 %-Garantie in der betrieblichen Altersvorsorge aus. Aufgrund der rechtlichen Ausgangssituation ist dies in der bAV jedoch weitverbreitet. In diesen Fällen sollte kritisch geprüft werden, ob sich das Altersvorsorgekonzept zeitgemäß anpassen lässt. SÜDVERS steht Ihnen bei einer entsprechenden Konzeption zur Seite, um attraktive Konzepte für Arbeitgeber und Arbeitnehmer zu ermöglichen. Als erfahrener Industriemakler haben wir die Minimierung und Vermeidung von Haftungsrisiken für Ihr Unternehmen bei der Konzeption stets im Blick.

Wie verhält sich die Absenkung des Höchstrechnungszinses mit bestehenden Verträgen?

Bei Vertragsbeginn wird der Zinssatz für diesen einen Vertrag für die gesamte Laufzeit festgelegt. Daher beziehen sich die obigen Ausführungen nur auf neuabgeschlossene Verträge ab dem 01. Januar 2022