Mit dem am 01.01.2021 in Kraft getretenen Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) gibt es ein Gesetz mit erheblichen Auswirkungen, speziell für die Geschäftsführer:innen mittelständischer Unternehmen. Das Gesetz verpflichtet nun auch die Geschäftsführer:innen mittelständischer GmbHs zur Implementierung eines Krisen- und Risikofrüherkennungssystems, das geeignet ist, mögliche bestandsgefährdende Entwicklungen zu erkennen. Die Früherkennung solcher schweren Krisen sollte im Interesse jeder Geschäftsführung sein und damit ist das Gesetz ein guter Anlass, ökonomisch sinnvolle Systeme zur Krisenvorhersage und Krisenprävention zu implementieren. Wenn das Unternehmen jedoch keine solchen Verfahren etabliert, ergeben sich aus dem Gesetz nun erhebliche persönliche Haftungsrisiken für GmbH-Geschäftsführer:innen.[1] Die wesentlichen Regelungen und betriebswirtschaftlichen Implikationen des StaRUG werden nachfolgend erläutert. Auch dargelegt wird ein kompakter Ansatz, wie gerade mittelständische GmbHs die nun bestehenden zusätzlichen Anforderungen einfach, und unter Nutzung einer kostenlos verfügbaren Software, umsetzen können.

Mit neuen Regelungen zum sogenannten Restrukturierungsplan sollen für Unternehmen in einer Krise mehr Möglichkeiten geschaffen werden, diese Krise ohne eine Insolvenz zu bewältigen. Der aus einem darstellenden und gestaltenden Teil bestehende Restrukturierungsplan erläutert neben den Krisenursachen insbesondere die zur Krisenbewältigung erforderlichen Maßnahmen (§ 6 StaRUG).

Das StaRUG ist aber nicht nur für Unternehmen in der Krise relevant. Für alle Unternehmen sind Anforderungen an die Krisenfrüherkennung und damit das Risikomanagement formuliert. Verletzungen dieser Pflichten implizieren Haftungsrisiken für Vorstände bzw. Geschäftsführer:innen. Man liest:

„§ 1 Krisenfrüherkennung und Krisenmanagement bei haftungsbeschränkten Unternehmensträgern

(1) Die Mitglieder des zur Geschäftsführung berufenen Organs einer juristischen Person (Geschäftsleiter) wachen fortlaufend über Entwicklungen, welche den Fortbestand der juristischen Person gefährden können. Erkennen sie solche Entwicklungen, ergreifen sie geeignete Gegenmaßnahmen und erstatten den zur Überwachung der Geschäftsleitung berufenen Organen (Überwachungsorganen) unverzüglich Bericht. […]“

Der erste Satz entspricht den Anforderungen des KonTraG (§ 91 AktG). Demzufolge sind Systeme zur Früherkennung von „bestandsgefährdenden Entwicklungen“ einzurichten. Schon aus den Erläuterungen zum KonTraG ist bekannt, und in den diversen Standards festgehalten, dass die Krisenfrüherkennung ein Risikofrüherkennungssystem erfordert (siehe z. B. IDW PS 340 n.F. (2020) und DIIR RS Nr. 2). Dieses Risikofrüherkennungssystem soll aufzeigen, welcher „Grad der Bestandsgefährdung“ sich aus den bestehenden Risiken und dem Risikodeckungspotenzial ergibt. Bekanntlich sind „bestandsgefährdende Entwicklungen“ meist das Ergebnis der Kombinationseffekte mehrerer Einzelrisiken, was eine Risikoaggregation (Monte-Carlo-Simulation) erforderlich macht.

Diese bisher bestehende Anforderung bezüglich Risikoanalyse und Risikoaggregation wird durch StaRUG nochmals unterstrichen. Die Geschäftsleiter:innen werden nun verpflichtet, geeignete Gegenmaßnahmen zu ergreifen, wenn eine schwere Krise droht. Somit geht § 1 StaRUG über KonTraG hinaus.

Das neue Gesetz fordert eine Planung von Gegenmaßnahmen und eine unternehmerische Entscheidung zu Krisenbewältigungsmaßnahmen. Offen bleibt – leider – ab welchem Grad der Bestandsgefährdung (Insolvenzwahrscheinlichkeit) eine solche Verpflichtung greift. Schon im Konsultationsverfahren zum StaRUG wurde empfohlen, die Bedeutung der Risikoanalyse für die Krisenfrüherkennung klar zu stellen und auch zu präzisieren, ab welchem Grad der Bestandsgefährdung Gegenmaßnahmen erforderlich sind. Risikoaggregation und Risikotragfähigkeitskonzept können im Sinne einer Warnampel anzeigen, wenn (zusätzliche) Maßnahmen der Krisenprävention initiiert werden sollten. Die ist zum Beispiel der Fall, wenn der Gesamtrisikoumfang durch das vorhandene Risikodeckungspotential (Eigenkapital und Liquiditätsausstattung) nicht mehr gedeckt ist.

Zur Verbesserung der Krisenpräventionsfähigkeit und der Vermeidung persönlicher Haftungsrisiken ergeben sich gerade für mittelständische Unternehmen weitreichende Implikationen aus der neuen Gesetzeslage:

- Sofern noch nicht geschehen, ist ein Risikofrüherkennungssystem zu implementieren, das durch Risikoanalyse und Risikoaggregation mögliche „bestandsgefährdende Entwicklungen“, auch aus Kombinationseffekten von Einzelrisiken, rechtzeitig erkennt. Hier ist ein Risikotragfähigkeitskonzept mit vorzusehen (siehe IDW PS 340 n.F. von 2020).

- Die Unternehmensführung muss den „Grad der Bestandsgefährdung“, also die Insolvenzwahrscheinlichkeit, risikogerecht einschätzen und einen Schwellenwert festlegen, ab dem von einer akuten Krisenlage auszugehen ist, die Handlungen impliziert, siehe 3.

- Es sind Regelungen für den Fall einer Krise oder bedrohlicher Risiken zu empfehlen. Ab einer „kritischen“ Gefährdungslage ist ein Restrukturierungsplan zu entwickeln, bezüglich dessen Durchführung dann eine „unternehmerische Entscheidung“ zu treffen ist.

Viele mittelständische Unternehmen haben kein eigenständiges Krisenfrühwarn- oder Risikomanagementsystem. Dies ist kein grundsätzliches Problem. Der Gesetzgeber fordert keine eigenständige Risikomanagementabteilung, sondern lediglich die Fähigkeit mögliche „bestandsgefährdende Entwicklungen“ – also schwere Krisen – früh zu erkennen. Bei mittelständischen Unternehmen ohne eigenständiges Risikomanagement ist es damit die Aufgabe der kaufmännischen Geschäftsführung oder des Controllings, ein den gesetzlichen Anforderungen des StaRUG, genügendes System für Krisenfrüherkennung und Krisenprävention zu etablieren.

Insbesondere viele mittelständische Unternehmen sind bisher aber noch nicht in der Lage, mögliche bestandsgefährdende Entwicklungen aus Kombinationseffekten von Risiken, die das Rating oder Covenants bedrohen, zu erkennen. Es fehlt insbesondere an einem einfach implementierbaren Verfahren für die Risikoaggregation.

Für eine solche Risikoaggregation stehen in der Zwischenzeit einfach nutzbare und kostenlose Simulationstools speziell für mittelständische Unternehmen zur Verfügung. Alternativ ist ein Outsourcing möglich. Somit können auch kleinere Unternehmen eine Risikoaggregation in wenigen Arbeitsstunden umsetzen. Der „Risikosimulator“ der FutureValue Group AG ist kostenlos zu beziehen unter http://strategienavigator.net/software. Dieser betrachtet vereinfachend nur eine Gewinn- und Verlustrechnung und eine rudimentäre Bilanz für ein Jahr und stellt damit einen pragmatischen Einstieg in die simulationsbasierte Risikoaggregation dar.

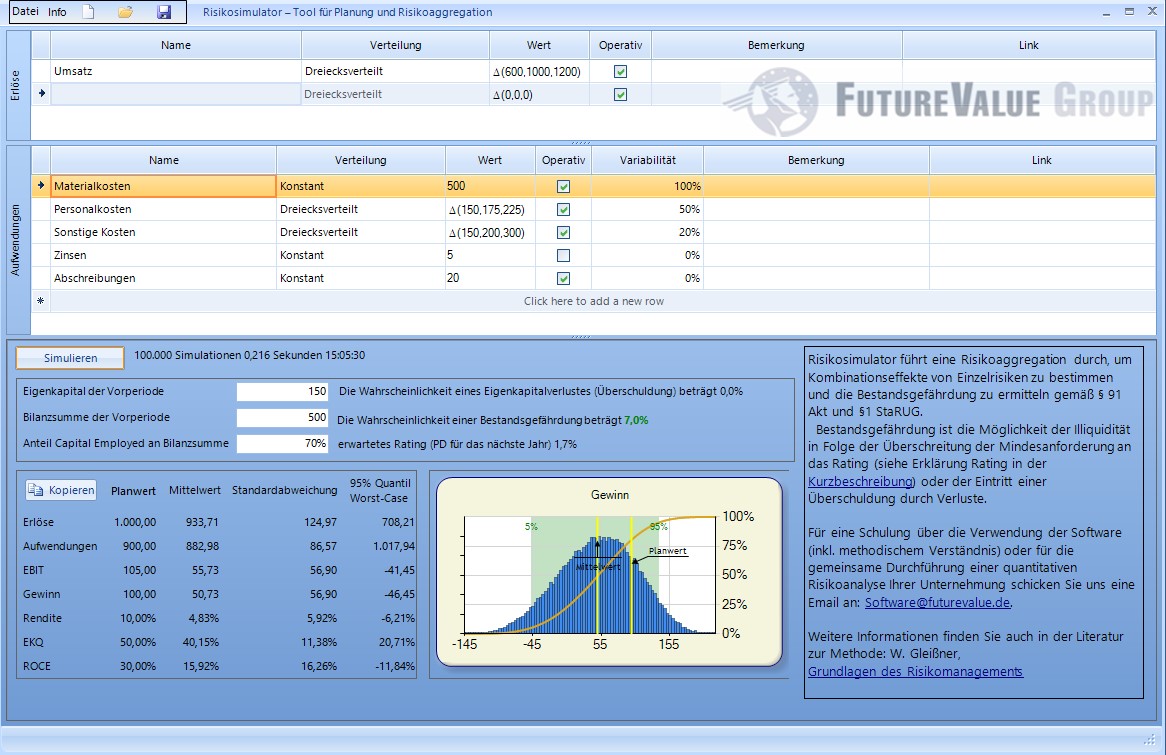

Abbildung 1: Risikoaggregation mit dem kostenlosen Risikosimulator

Abbildung 1 zeigt die Software „Risikosimulator“ im „Einsatz“ inkl. Eingaben und Ergebnisse nach einer durchgeführten Risikoaggregation. Eingegeben werden zunächst die wesentlichen Planungspositionen der Gewinn- und Verlustrechnung, wie Umsatzerlöse und die wichtigsten Kostenarten wie z. B. Material- und Personalkosten. Zur Erfassung der Planungsunsicherheit können die einzelnen Planungspositionen durch eine Bandbreite beschrieben werden, z. B. durch Mindestwert, wahrscheinlichsten Wert oder Maximalwert. Ergänzend können Risiken eingegeben werden, bspw. durch die Angabe von Eintrittswahrscheinlichkeit und (ggf. unsicherer) Schadenshöhe. Durch diese Angaben sind sowohl planungsbezogene als auch ereignisorientierte Risiken mit der Unternehmensplanung verknüpft und es kann eine planungsbezogene Risikoaggregation mittels Monte-Carlo-Simulation vorgenommen werden. Durch die Berechnung einer großen Anzahl von Kombinationseffekten der Risiken wird die Bandbreite von EBIT und Gewinn berechnet. So lässt sich zunächst unmittelbar der Umfang an Verlusten ableiten, der mit 95%iger Sicherheit nicht überschritten wird und damit lässt sich der Eigenkapitalbedarf (eines Jahres) berechnen. Neben dieser Kennzahl für den Gesamtrisikoumfang wird unter Berücksichtigung des Eigenkapitals auch berechnet, mit welcher Wahrscheinlichkeit eine „bestandsgefährdende Entwicklung“ durch die Verletzung von Mindestanforderungen an das Rating auftritt. Unter Berücksichtigung des erfassten Risikodeckungspotenzials (Eigenkapital) werden dabei die Auswirkungen der Risiken auf ein Finanzkennzahlenrating und das durch diese ausgedrückte Insolvenzwahrscheinlichkeit berechnet.[2] Angegeben wird die Insolvenzwahrscheinlichkeit, die man auch als Ratingnote ausdrücken kann. Zusätzlich wird berechnet, mit welcher Wahrscheinlichkeit eine für die Liquiditätssicherung notwendige Mindestgüte des Ratings[3] verfehlt wird („Gefährdungswahrscheinlichkeit“).

Über den Ausbau von Krisen- und Risikomanagement hinaus, empfiehlt sich auch eine enge Abstimmung zwischen Krisenmanagement und strategischem Management. Frühe Vorläufer akuter Rentabilitäts- oder Liquiditätskrisen sind strategische Krisen, die charakterisiert sind durch (1) Schwächung der Erfolgspotenziale eines Unternehmens (z. B. der Kernkompetenzen oder Wettbewerbsvorteile) und/oder (2) strategische Risiken, z. B. Bedrohung von Erfolgspotenzialen.[4] Der wirksamste Schritt zur Krisenprävention ist die Realisierung eines ganzheitlichen Konzepts zur Verbesserung der Robustheit des Unternehmens. Robuste Unternehmen zeigen eine hohe Widerstandskraft gegenüber einer Vielzahl von Risiken und sind so geeignet, Krisen zu vermeiden oder zumindest in ihren negativen Auswirkungen zu vermindern. Die Forschung zum „Leitbild des robusten Unternehmens“[5] zeigt, dass Krisenfestigkeit durch drei Eigenschaften erreicht werden kann

- hohe finanzielle Nachhaltigkeit (insbesondere ein gutes und stabiles Rating sowie Eigenkapital- und Liquiditätsreserven, die den aggregierten Gesamtrisikoumfang tragen können),

- eine robuste Strategie (sowie organisatorische Resilienz) und

- ausgeprägte Fähigkeiten im Umgang mit Unsicherheit (Risikofrüherkennung und konsequente Berücksichtigung der mit jeder „unternehmerischen Entscheidung“ (§93 AktG) verbundenen Risiken im Entscheidungskalkül).[6]

Fazit: Mit dem StaRUG wurden die Anforderungen an Krisenfrüherkennungssysteme und Risiko präzisiert und erweitert. Zur Absicherung des Unternehmens und zur Vermeidung persönlicher Haftungsrisiken ist es zu empfehlen, die bei vielen Unternehmen nach wie vor bestehenden Defizite im Risikomanagement nun zu beseitigen.

Die FutureValue Group ist ein führender Anbieter für die Entwicklung betriebswirtschaftlicher Methoden und Instrumente sowie die individuelle Konzipierung wertorientierter Steuerungssysteme im Mittelstand und in der Industrie. Herr Prof. Dr. Gleißner trägt mit seinen wissenschaftlichen Publikationen deutlich zur Weiterentwicklung des Themas in Deutschland bei.

Hier können Sie den vollständigen Artikel herunterladen und lesen.