Unternehmen können sich ihrer ökonomischen und immer mehr auch ihrer ökologischen und sozialen Verantwortung kaum mehr entziehen. Bei ihrer strategischen Bewertung von Unternehmen orientieren sich nicht nur viele Investoren und Führungskräfte inzwischen maßgeblich an den ESG-Kriterien. Auch Mitarbeiter legen immer größeren Wert darauf, dass die Werte des Arbeitgebers mit den eigenen übereinstimmen.

Quelle: Eigene Darstellung in Anlehnung an Schindler: Nachhaltige Kapitalanlagen – Chancen nachhaltig nutzen; Frankfurt a.M., 2018, S. 20.

Die Relevanz für ESG-Themen hat sich, mit dem wachsendem Bewusstsein für diese Themen, in den letzten Jahren von der Führungsetage auf die Arbeitnehmer ausgeweitet. Mitarbeiter wollen heutzutage wissen, welche Werte ihr Arbeitgeber vertritt, welche Maßnahmen eingeleitet bzw. umgesetzt werden, wie sie sich einbringen können und welche Effekte sie betreffen. Unter anderem war hier die Corona-Pandemie ein entscheidender Katalysator. Die Pandemie gab Mitarbeitern die Gelegenheit umzudenken, herauszufinden, was ihnen wichtig ist und zu überlegen, wie sich das auf ihre tägliche Arbeit und ihr Leben auswirkt.

Quelle: Global Benefits Attitudes Survey 2019/20, S. 22, Willis Tower Watson I eigene Darstellung

Arbeitgeber sind daher in der Lage sich heute entscheidende Wettbewerbsvorteile durch die Integration von ESG-Faktoren in die Personalstrategie zu sichern, von der Gewinnung und Bindung von Mitarbeitern bis hin zur Widerstandsfähigkeit (Resilienz) des Unternehmens.

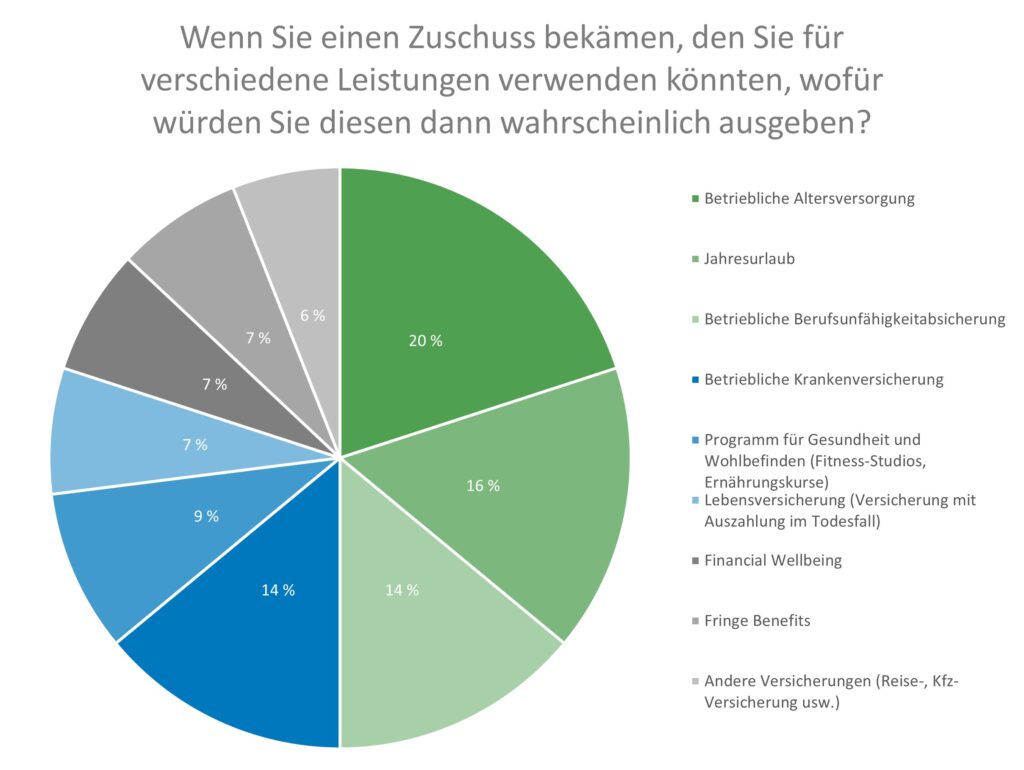

Angebote mit denen dies gelingen kann, sind unter anderem die Absicherung von sogenannten biometrischen Risiken, welche konkurrenzlos über den Arbeitgeber abgesichert werden können.

Hier spielt neben der sofort erlebbaren Absicherung der Gesundheit, der Vorsorge für den Ruhestand und die Hinterbliebenenabsicherung die finanzielle Absicherung der Arbeitskraft, die Existenzsicherung, eine herausragende Rolle.

Mit entsprechenden Gruppenlösungen können Arbeitgeber neben dem Beitrag zu ihrer Fürsorgeplicht auch ihre Sozialkompetenz und damit ihre Arbeitgebermarke stärken.

Nachhaltigkeit wird heute also weitaus breiter gedacht und betrifft nicht nur Umweltaspekte.

Die EU hat bereits 2014 Richtlinien eingeführt, welche Unternehmen verpflichten, nicht nur finanzielle Bilanzen (financial Reporting) zu veröffentlichen, sondern künftig auch nichtfinanzielle Bilanzen, geregelt in der EU-Richtlinie „Corporate Sustainability Reporting Directive“ (CSRD). Vom Anwendungsbereich der CSRD erfasst sind alle großen nicht kapitalmarktorientierten Unternehmen, wobei von einem „großen Unternehmen“ in diesem Sinne die Rede ist, wenn mindestens zwei der folgenden Kriterien erfüllt sind:

- + 250 Mitarbeiter

- + 40 Mio. Nettoumsatzerlös

- + 20 Mio. Bilanzsumme

Bei kleineren Unternehmen wird es zu einer indirekten Konfrontation mit den Regelungen der CSRD kommen, so etwa bei Lieferanten großer Unternehmen.