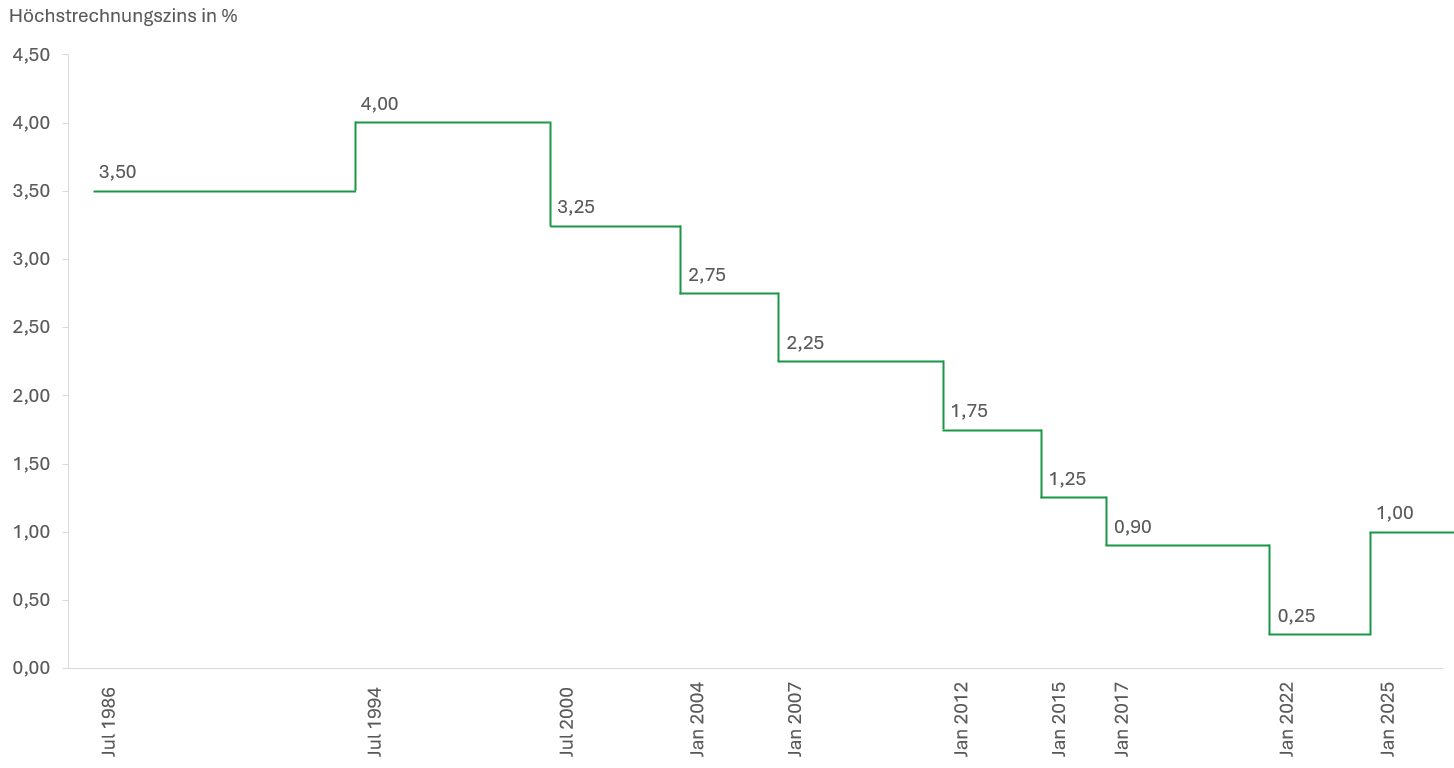

Zum 01.01.2025 wird der Höchstrechnungszins (HRZ) für Lebensversicherungsprodukte von aktuell 0,25 Prozent auf 1 Prozent angehoben. Dies ist die erste Anhebung seit 30 Jahren.

Doch zuallererst: Was ist eigentlich der Höchstrechnungszins?

Der Höchstrechnungszins ist nicht identisch mit dem Garantiezins, den jedes Versicherungsunternehmen individuell bestimmen kann. Der Höchstrechnungszins wird vom Bundesfinanzministerium festgelegt und bestimmt den Zinssatz, den Versicherer zur Berechnung ihrer Rückstellungen nutzen dürfen, welche von diesen vorzufinanzieren sind. In der Praxis ist er damit auch die Obergrenze für ein Garantieversprechen bei Lebensversicherungsprodukten, dem sogenannten Garantiezins.

Entwicklung des Höchstrechnungszinses

Quelle: Deutscher Aktuarverband (DAV)

Warum gibt es den Höchstrechnungszins?

Hintergrund dieser Festlegung ist der Schutz der Versichertengemeinschaft, also der Versicherungskunden. Es soll damit u. a. verhindert werden, dass konkurrierende Versicherer sich mit Garantieversprechen an ihre Kunden überbieten, welche sie selbst gegebenenfalls nicht erwirtschaften können und dadurch möglicherweise in Schieflage geraten.

Welche Auswirkungen hat die Anhebung des Höchstrechnungszinses?

Der HRZ richtet sich nach der durchschnittlichen Umlaufrendite der letzten zehn Jahre, welche aktuell bei rund 2,3 Prozent liegt und einen Positivtrend aufweist. Der Anstieg des Zinsniveaus hat Auswirkungen auf unterschiedliche Aspekte bei Lebensversicherungsprodukten.

Zum einen kann sich der Anstieg des Rechnungszinses bei Neuabschlüssen positiv auf die Bruttoprämien bei Produkten wie der Risikolebensversicherung oder der Berufsunfähigkeitsversicherung auswirken. Zum anderen könnten garantierte Leistungen bei Altersrenten oder -kapital angehoben werden.

Lohnt es sich bis 2025 zu warten?

Das Hauptaugenmerk bei der Betrachtung von Vorsorgeprodukten liegt weiterhin auf der Gesamtverzinsung – die über Überschüsse reduzierten Beiträge bei Risikoversicherungen oder Leistungswerte inkl. der Überschüsse bei Altersvorsorgeprodukten sind die entscheidenden Werte der Vorsorgeversicherungen. Eine Anhebung des Höchstrechnungszinses bewirkt jedoch nicht automatisch eine Anhebung der Gesamtverzinsung. Ausschließlich professionelle Kapitalanlage, Kostenoptimierung und eine genaue Bewertung der versicherten Risiken ermöglichen dem Versicherer Überschüsse zu erzielen, die an die Kunden weitergegeben werden können.

Der Aufschub einer angedachten Versorgung ins nächste Jahr lohnt sich daher nicht.

Im Gegenteil: Je früher eine Versorgung umgesetzt wird, desto besser. Bei Risikoversicherungen profitiert man so durch ein geringeres Eintrittsalter und einen ggf. noch besseren Gesundheitszustand. Bei Verträgen der betrieblichen Altersversorgung (bAV) mit attraktivem Arbeitgeberzuschuss profitiert man über einen längeren Zeitraum von der Beteiligung des Arbeitgebers.

Quellen: GDV, DAV, Comdirekt