PFAS-Stoffe werden bereits seit den 1940er-Jahren in industriellen Herstellungsprozessen verwendet und finden sich daher sowohl in Endprodukten als auch in betrieblichen Ausschussprodukten wieder. Ihre wasser- und schmutzabweisenden Eigenschaften sowie ein außergewöhnlich hohes Maß an Persistenz machen die Stoffe für die Herstellung bestimmter Erzeugnisse unverzichtbar. Es sind jedoch eben diese Eigenschaften, und dabei insbesondere die Langlebigkeit der Chemikalien, die eine potenzielle Gefahr für die sonstige Umwelt auslösen. Die weite Bandbreite an Anwendungsmöglichkeiten sowie der weltweite Einsatz im Rahmen von Herstellungsprozessen haben dazu geführt, dass PFAS-Rückstände inzwischen in vielen Teilen der Umwelt nachweisbar sind: in Böden, Tieren, Lebensmitteln, im Trink-/Grundwasser und sogar im menschlichen Körper. Dies birgt eine Vielzahl potenzieller Schadens- und Haftungsszenarien für Unternehmen.

Hintergrund: Was versteht man unter PFAS (Per- und polyfluorierte Alkylverbindungen)?

PFAS sind wasser-, fett- und schmutzabweisend sowie chemisch und thermisch sehr stabil, man spricht deshalb auch von sogenannten Ewigkeitschemikalien. Diese Stoffgruppe kommt nicht natürlich vor und umfasst nach letzten Schätzungen mehr als 10.000 verschiedene Stoffe. Aufgrund ihrer Eigenschaften werden sie in zahlreichen Verbraucherprodukten wie Kosmetika, Kochgeschirr, Papierbeschichtungen, Textilien oder Ski-Wachsen eingesetzt. Außerdem werden PFAS zur Oberflächenbehandlung von Metallen und Kunststoffen, in Pflanzenschutzmitteln oder Feuerlöschmitteln verwendet.(1)

PFAS-Schäden lösen zunehmend Klagen aus

Größere Aufmerksamkeit erlangten Schäden im Zusammenhang mit PFAS erstmals 1998, als der Chemiekonzern DuPont in den USA aufgrund einer Trinkwasserverunreinigung verklagt wurde. Infolgedessen kam es 2017 zu einer Schadensersatzzahlung in Höhe von 600 Millionen US-Dollar. Seither wurden zahlreiche Klagen eingereicht, die auf unterschiedlichsten Schadensszenarien durch PFAS-Stoffe gründen. Dabei handelt es sich u. a. um Haftpflichtansprüche von Städten und Gemeinden gegen Hersteller und Verwender von PFAS-Stoffen aufgrund von Sanierungskosten zur Reinigung kontaminierter Trinkwassersysteme sowie für die Gesundheitsüberwachung der Bevölkerung. Aber auch aus der Landwirtschaft ergeben sich immer wieder Ansprüche gegen Unternehmen wegen PFAS-Bodenkontaminationen und Beeinträchtigungen der Lebensmittelversorgung (z. B. aufgrund von verunreinigtem Düngemittel). Erwartbar sind zudem Ansprüche aufgrund von PFAS-haltigen Zwischen- und Endprodukten. Dies umfasst beispielweise Schäden durch (bekanntlich) PFAS-haltige Feuerlöschschäume, die im Einsatz vor allem zu Boden- und Grundwasserkontaminationen führen können. Neben den weitreichenden Folgen für die Tier- und Umwelt, besteht ebenfalls ein erhebliches Personenschadenrisiko, da PFAS-Einwirkungen nachweislich zu schwerwiegenden Gesundheitsschädigungen, wie zum Beispiel Leberschäden, Schilddrüsenerkrankungen, Fruchtbarkeitsstörungen oder Krebserkrankungen führen können.

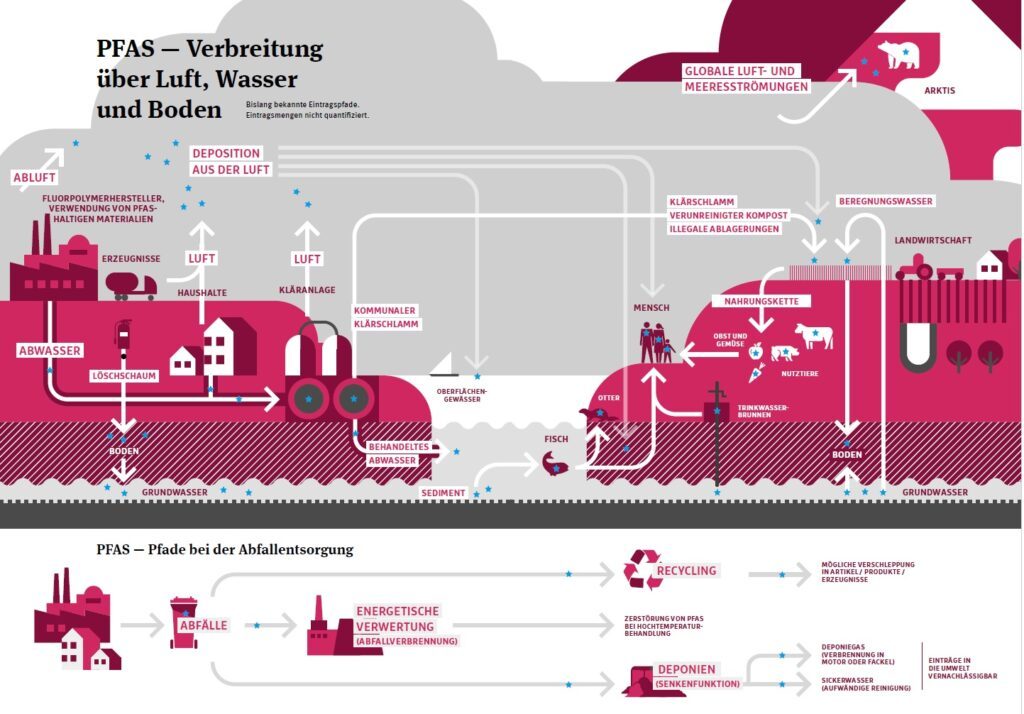

Bildquelle: Umweltbundesamt

Bildquelle: Umweltbundesamt

Die zunehmende Anzahl von Klagen und das gestiegene gesellschaftliche Bewusstsein für die von PFAS-Stoffen ausgehenden Risiken haben auch auf EU-Ebene eine Debatte um ein umfassendes Verbot von PFAS-Stoffen entfacht.

Versicherer setzen auf risikobasierten Ansatz

Die Haftpflichtversicherer reagieren bereits auf die im Zusammenhang mit bestimmten PFAS-Stoffen bestehenden Haftungsrisiken für versicherte Unternehmen. Im Laufe der letzten zwei Jahre sind nahezu alle Versicherer innerhalb des deutschen Haftpflichtversicherungsmarktes dazu übergegangen, PFAS-Risiken sowohl im Neu- als auch im Verlängerungsgeschäft abzufragen und damit Risikotransparenz herzustellen. Insoweit markteinheitlich ist, dass Versicherer, die PFAS-Risiken aus ihren Haftpflichtpolicen herausnehmen möchten, dies mithilfe eines Risikoausschlusses umsetzen. Zum jetzigen Zeitpunkt ist jedoch zu beobachten, dass die Versicherer überwiegend einen risikobasierten Ansatz verfolgen und ein Risikoausschluss daher nur dann zur Diskussion steht, wenn tatsächlich eine PFAS-Exponierung vorliegt. Durchweg uneinheitlich sind die seitens der Versicherer verwendeten Ausschlüsse für PFAS-Risiken. Es zeigt sich, dass einige wenige Versicherer restriktive Ausschlussvariationen ansetzen, die den Versicherungsschutz für sämtliche Haftpflichtansprüche im Zusammenhang mit PFAS-Stoffen untersagen (sog. Vollausschluss). Im übrigen Haftpflichtmarkt zeigt sich hingegen etwas mehr Flexibilität im Rahmen des individuellen Underwritings. In vielen Fällen können PFAS-Ausschlüsse im gemeinsamen Dialog zwischen Kunde, Makler und Versicherer entlang des geografischen Geltungsbereichs der Deckung (z. B. Ausschluss ausschließlich für die USA), an bestimmten Betriebsarten und/oder Tätigkeiten, an einzelnen PFAS-Stoffen sowie durch die Beschränkung auf bestimmte Deckungsinhalte risikoadäquat begrenzt oder gänzlich unberücksichtigt bleiben.

Fazit

Insgesamt ist eine risikoorientierte Umgangsweise mit potenziellen PFAS-Risiken aus Sicht der Versicherer unerlässlich. Nicht zuletzt deswegen, weil die Zeichnungspolitik der Erstversicherer durch die Konditionen ihrer Rückversicherungsverträge mitbestimmt wird. Insofern bleibt auch abzuwarten, wie sich der Rückversicherungsmarkt in puncto PFAS positioniert. Unsere Haftpflicht-Experten beobachten die weiteren Entwicklungen im Zusammenhang mit PFAS-Risiken am Haftpflichtversicherungsmarkt genau und halten Sie selbstverständlich informiert.

Nehmen Sie bei Fragen gerne jederzeit Kontakt mit uns auf.

(1) BMUV: Per- und polyfluorierte Chemikalien (PFAS) | Cluster